おつかれさまです!大阪の町工場で事務員をしているえにしです!

私は経理・財務を中心にバックオフィス業務を担当しているのですが、

日々、資金繰りに奮闘しています。

資金繰りというと難しく聞こえますが、

実際には「今月の支払いをどうするか」を考える場面も少なくありません。

今回は私自身が資金繰りを考える際に、

どのような順番で対策を検討しているのかをお話します。

資金繰りで大切なのは早めに動くこと

売上が上がっていても資金繰りに失敗すると会社は倒産する可能性があります。

いわゆる「黒字倒産」と呼ばれる状態です。

そのため経営者や経理担当者は利益だけでなく、

お金の流れを把握しておく必要があります。

「資金繰りとは何なんだろう?」からお話したいのですが、

まずは家計簿をイメージしてみてください。

収入(給与など)-支出(家賃や食費など)=残高(ここを貯金する人も多い)

とてもシンプルに考えると上の計算式です。

収入>支出であれば、お金が増えていきます。

会社の資金繰りはどうなるかと言うと以下の計算式です。

前月残高+収入(売掛金や雑収入など)-支出(固定費・買掛金など)=次月繰越

会社にいくら残ってて、いくら増えて、いくら減って、いくら残せるか。

とても考えはシンプルなんですが、なぜ資金繰りは難しいのか?

それは日々のお金の動きが複雑だからです。

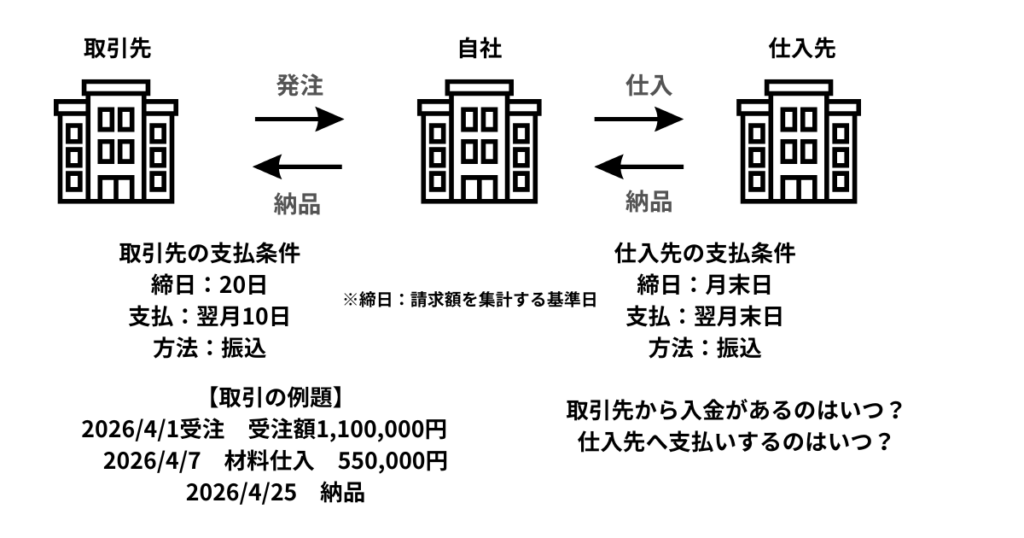

画像の例題を使用してお金の動きを考えていきましょう。

2026/4/7に55万円、材料を仕入れています。

この仕入に対する支払日は2026/5/31です。

2026/4/25に取引先へ納品をしています。

この売上に対する入金日は2026/6/10です。

この取引で考えないといけないのは、

取引先から入金されるまでに支払いが先行している事です。

「入金より先に支払いをしてもお金は大丈夫なんだろうか?」

「今の預金残高なら支払いできそうだな」

「入金があるまで資金は足りるだろうか」

「もし不足するなら今のうちに対策を考えておこう」

こうやって「お金の動き」を考えコントロールすることが資金繰りです。

受注が多いほど、支払いと入金を考える件数が増えます。

取引先・仕入先によって支払条件が違うことも多いです。

そこから賃借料や人件費など固定費などの支払も考えないといけません。

なので常にお金の動きを把握していかないと、

『売上が上がってるのに手元にお金がなくなった!」って事になりかねません。

これが黒字倒産って言われる現象です。

この記事を読んでいただいてる方で、

「お金の流れが把握出来てないかもしれない・・・」と思うなら、

まずはエクセルやA4用紙でも大丈夫なので、

入金・出金がいつあるのか日付単位で記入していく事をおすすめします。

「残高がいつ不足するかを早めに把握し、どうやってコントロールするのか」

残高が不足しそうな場合、どんなコントロールを考えますか?

「銀行からお金を借りなきゃ!」とまず考えると思います。

私も数年前まではそうでした。

もちろん融資は重要な選択肢です。

ただ、実際に資金繰りを続けていく中で、

融資以外にもお金の流れをコントロールする方法があることを知りました。

次からは私が実際に検討している対策を順番にご紹介します。

①請求書カード払いを検討する

資金繰り表を作成し、残高不足が予測された場合、私が最初に検討するのは請求書カード払いです。

理由は、取引先や仕入先へ相談する前に、自社だけで解決できる可能性があるからです。

先ほどの例題で言うと55万円の支払が月末にあり、取引先の売掛金が翌月10日に入金される。

「あと10日だけ支払いを延ばせたら乗り切れるのに…」

というケースがあります。

そんな時に検討するのが請求書カード払いです。

請求書カード払いは、本来銀行振込で支払う請求書をクレジットカード決済できるサービスです。

支払日をカードの引落日まで延ばせるため、一時的な資金不足の対策として活用できます。

私が最初に請求書カード払いを検討する理由は、

・手数料が比較的低いこと

・申込から振込までが早いこと

・カード利用枠の範囲で利用できること

です。

資金繰りが厳しい時はスピードも重要です。

そのため私は、まず請求書カード払いで対応できないかを検討します。

ただし、手数料や利用できる請求書の条件など注意点もあります。

請求書カード払いの仕組みやメリット・デメリットについては、

こちらの記事で詳しく解説しています。

請求書カード払いとは?支払いを先延ばしできる資金繰り改善方法を解説

②ファクタリングを検討する

請求書カード払いを検討しても残高不足が解消されない…。

「月末の入金が早められたら解決するのに…」

そんな時に検討するのは売掛金ファクタリングです。

理由は、取引先や仕入先へ相談する前に、自社だけで解決できる可能性があるからです。

ファクタリングとは売掛金を買い取っていただき、入金を早める方法です。

請求書カード払いで支払いを後ろ倒ししても資金が足りない場合があります。

その場合は「支払いを遅らせる」のではなく、「入金を早める」方法を検討します。

私がファクタリングを検討する理由は

・申込から入金までのスピードが早い

・審査基準が取引先の信用力なのでリスケ中でも利用できる場合がある。

・借入ではなく売掛債権の売却なので、借入金として計上されない

です。

ただし、手数料や利用できる請求書の条件など注意点もあります。

ファクタリングの仕組みやメリット・デメリットについては、

こちらの記事で詳しく解説しています。

ファクタリングとは?仕組み・メリット・デメリットを経理がやさしく解説【中小企業・町工場向け】

③金融機関へ相談する

私は請求書カード払いやファクタリングを検討すると同時に、金融機関へも相談します。

資金繰りは早めに相談することが大切です。

「まだ何とかなる」と思っていても、

金融機関側は資金繰り表や今後の見通しを見ながら一緒に対策を考えてくれます。

私は「まずファクタリングありき」で考えるのではなく、

金融機関にも相談するようにしています。

その結果、

・短期借入

・長期借入

・既存融資の条件変更

など別の選択肢が見つかることもあります。

そのうえでファクタリングが最善という結論になれば、納得して利用できると考えています。

銀行からの融資を期待して相談しているわけではなく、

資金繰りを考えるうえで選択肢を増やすために相談しています。

金融機関は「お金を借りる時だけ行く場所」ではなく、

資金繰りについて相談できるパートナーだと私は考えています。

④取引先へ入金前倒しを相談する

ここから先は、自社だけでは解決できない問題になっています。

請求書カード払い・ファクタリング・銀行からの融資も見込めない場合、

取引先へ入金を前倒ししていただけないかご相談します。

・なぜ入金を早めないといけなくなったのか?

・突発的な資金不足なのか?

取引先にきちんと説明する必要があります。

「別の取引先が倒産してしまい売掛金の回収ができず、一時的に資金不足になっている」

「世界情勢の影響で売り上げが一時的にストップしてしまったので、一時的に資金不足になっている」

説明もなく「売掛金を早めてください。お願いします。」と言ってしまうと、

「資金繰りが厳しいのではないか」

「今後も同じ依頼が続くのではないか」

と不安を与えてしまう可能性があります。

仕事は人と人との信用があった上で成立するものだと考えています。

そのため、どうしてもお願いしないといけない場合は、

現在の状況や今後の見通しをきちんと説明したうえで相談することをおすすめします。

⑤仕入先へ支払い条件の相談をする

仕入先さんへの相談も考え方は同じです。

材料やサービスを提供していただいた費用なので、

本来であれば約束した期日に支払うべきものだと私は考えています。

そのため、資金繰りをコントロールする際は、

まず請求書カード払いやファクタリングなど、

自社だけで解決できる方法を優先して検討します。

それでも資金不足が解消できない場合は、

・分割で支払えないか

・支払日を変更できないか

などを社内で検討したうえで、仕入先さんへ相談します。

支払い条件の変更は信用にも関わるため、

現在の状況や今後の見通しをきちんと説明することが大切です。

また、「支払いを待ってもらった」という話は業界内で共有されることもあります。

だからこそ、お願いする場合は誠実に説明し、

約束した内容は必ず守ることが重要だと思っています。

まとめ|信用を守るために私が実践している順番

私の場合は

①請求書カード払い

②ファクタリング

③金融機関へ相談(①と同時進行)

④取引先へ相談

⑤仕入先へ相談

の順番で検討しています。

実際には同時進行で進めることもありますが、

できるだけ信用に影響しない方法から考えるようにしています。

資金繰りはお金の問題に見えますが、

最終的には人との信頼関係の上に成り立っていると私は考えています。

資金繰り対策で重要なのは資金が尽きてから動くのではなく、

早めに相談することです。

一人で抱え込まず、

利用できる選択肢を早めに確認することをおすすめします。

自社の資金繰りで頭いっぱいになると思いますが、

「この考えは取引先・支払先に迷惑をかけるのではないか?」

と少し視野を広げて考えてみて欲しいです。

私自身、数年前までは、資金不足になりそうな場合

銀行にお願いするしか方法がないと思っていました。

資金繰り方法についてネットでたくさん調べました。

その時に請求書カード払いとファクタリングに出会いました。

使用して感じたのは「銀行にお金を借りなくて済む」ではなく

「取引先・仕入先に迷惑をかけずに資金をコントロールできるんだ」と思いました。

手数料が発生するので常用するものではないと思いますが、

経営陣が取引先・仕入先に「支払いについてご相談あって…」て

お願いさせてしまうのが心苦しかったので

自社でコントロールできることに感動を覚えました。

まだまだ私の知らないサービスがあるかもしれません。

他に実践してみて良かったものがあれば、

またブログでご紹介できればと思っています。

最後まで読んでいただきありがとうございました。

このブログが少しでも役に立てたら嬉しいです。

コメント