資金繰りが厳しいとき「売上はあるのにお金が足りない」という状況は珍しくありません。

特に中小企業や製造業では、

- 入金サイトが長い

- 支払いが先に来る

- 材料費や外注費が先行する

といった理由で、黒字でも資金が不足するケースがあります。

そんなときの資金調達方法のひとつが「ファクタリング」です。

私が働いている町工場でも

①客先都合で検収が1か月後ろ倒しになる

②売掛金が分割で入金される

③材料費や外注費が先行する

ので資金をコントロールするのがとても難しいです。

この記事では、製造業の町工場で経理を担当している立場から、

ファクタリングの仕組み・メリット・デメリットを実際に利用している目線でわかりやすく解説します。

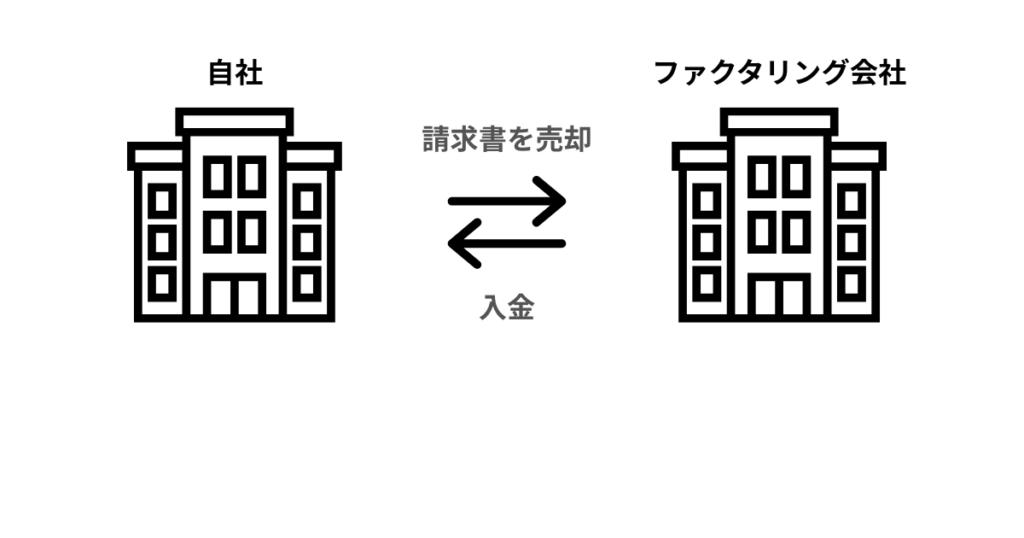

ファクタリングとは?仕組みをわかりやすく解説

ファクタリングとは、売掛金(請求書)をファクタリング会社に売却し、入金前に現金化する仕組みです。

通常の納品から入金までの流れは以下の通りです。

- 自社の商品・サービスの客先へ納品する

- 客先の締日に合わせた請求書の発行

- 30日〜60日後に入金

しかしファクタリングを利用すると、

請求書を現金化することで入金を早めることができます。

つまり、

「まだ入金されていない売上を、先に現金化する仕組み」です。

客先から入金があればファクタリング会社へ振込(弁済)します。

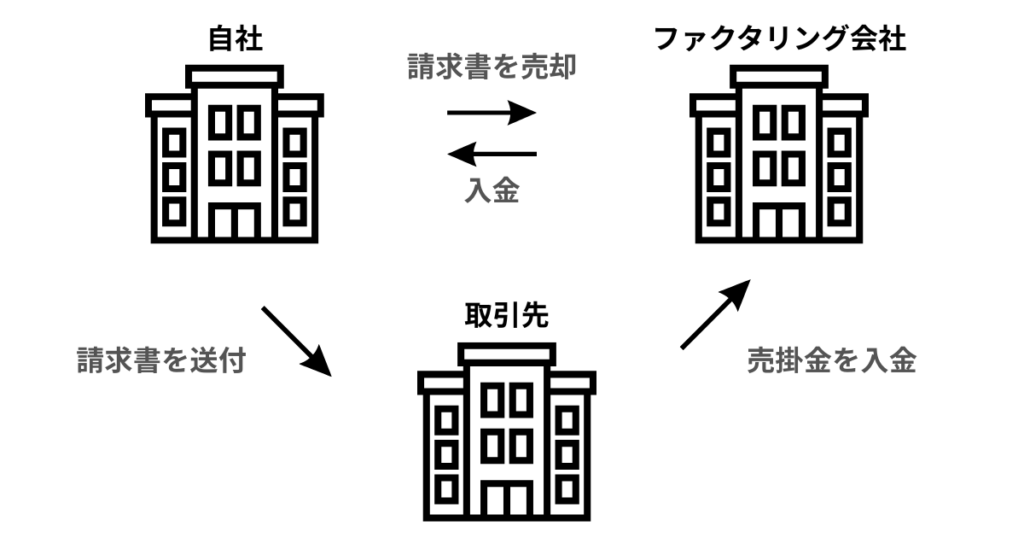

ファクタリングの仕組み(2種類)

ファクタリングには主に2つの契約形態があります。

どちらもメリット・デメリットがあるので利用される場合は、

違いを理解したうえで選んでいただければと思います。

■ 2社間ファクタリングのメリット・デメリット

利用者とファクタリング会社の2社で契約します。

【メリット】

●取引先にファクタリングを利用しているを知られない

●審査から入金までの時間が早い

【デメリット】

●手数料が高い(3%~15%程度)

●3社間ファクタリングより審査が厳しくなる。

基本的にファクタリングを利用する際は2社間が多いと思います。

メリットとしたら「早く現金化したい」のに3社間の場合時間がかかるからです。

取引先にファクタリングを利用することを伝えたうえで、

売掛金をファクタリング会社へ入金してもらう必要があります。

2社間の場合は自社とファクタリング会社だけのヒアリング・資料提出だけなので

審査から入金までが最短当日~3日以内の場合が多いです。

■ 3社間ファクタリングのメリット・デメリット

利用者・ファクタリング会社・取引先の3社で契約します。

【メリット】

●手数料が安い(1.5%~10%程度)

●取引先からファクタリング会社へ入金されるので審査が通りやすい

【デメリット】

●取引先にファクタリングを利用する事を説明→入金してもらう必要がある

●3社間の同意が得られてから実行されるため、入金まで時間がかかる。

取引先からファクタリング会社へ入金してもらう必要があります。

ファクタリング会社としては直接入金されるため信用度が高くなるので手数料が低めです。

とは言え、取引先を巻き込むことになるので私は利用したことはありません。

「ファクタリングを利用するの?財務状況は大丈夫?」と心配されるリスクがあるためです。

ファクタリングのメリット

ファクタリングには次のようなメリットがあります。

● 最短即日で資金化できる

条件がそろえば、即日〜1週間程度で入金されるケースもあります。

一般的な流れは以下です。

- 見積依頼(Web・電話)

- 必要書類の提出

- 審査

- 契約・入金

必要書類は主に以下です。

- 売掛金の請求書

- 発注書・納品書

- 決算書(初回のみ求められる場合あり)

- 直近3か月の通帳コピー

- 資金繰り表

- 印鑑証明書・履歴事項全部証明書

最近は、メールやオンラインだけで完結する会社も増えています。

私は何社かファクタリング会社と取引させていただいていますが、

「来社してください」と言われたことはありません。

基本的にはメール・電話でのやりとりです。

そのため安心して取引していただくために

①必要な書類はきちんと準備する

②電話はすぐ取る、折り返す連絡する

ことを意識して私はファクタリング会社と取引しています。

● 借入ではない(負債にならない)

ファクタリングは融資ではなく「売掛債権の売却」です。

そのため、

銀行融資のように負債として計上されません。

会計上は以下のように処理されます。

- 売掛金 → 未収入金へ振替

- 手数料 → 支払手数料または売上債権売却損

「バランスシートを悪化させずに資金調達できる」のが特徴です。

どんな科目を利用するかは税理士の方に確認を取ってください。

● 赤字でも利用できる

ファクタリング審査で重視されるのは、自社ではなく売掛先の信用力です。

そのため、

- 赤字決算

- 銀行融資が難しい

- リスケ中

といった状況でも利用できる可能性があります。

ただし以下はチェックされます。

- 税金・社会保険の滞納

- 売掛先との取引実態

- 納品・検収の証拠

「取引の実態があるか」が重要です。

発注書・納品書・請求書の書類一式があることと、

取引先とのメールのやりとりがあれば間違いないと思います。

あとは過去の取引先からの入金履歴があれば、安心されます。

社会保険・税金の滞納は必ず聞かれるので、

私は納付済みの納付書をスキャンして提出しています。

きちんと支払いをしている会社だと安心してもらうためです。

ファクタリングのデメリット・注意点

便利な一方で、注意点もあります。

● 手数料が高い

ファクタリングの最大のデメリットは手数料です。

- 銀行系:3〜5%前後(審査厳しめ)

- ノンバンク系:10〜20%程度

複数社で見積を取ることが重要です。

取引先が上場会社・大手の場合は銀行系のファクタリング会社を選ぶのをおススメします。

手数料が圧倒的に安いです。5%ぐらいで買取していただけます。

ノンバンク系は審査が甘めですが手数料が高いです。

10%~13%はかかると思った方が良いと思います。

私は銀行系のファクタリング会社で見積してダメだったら

ノンバンク系のファクタリング会社に見積依頼をしてもらいます。

実際、同じ取引先で利用した際、銀行系の場合は5%、ノンバンク系の場合は10.8%でした。

手数料が2倍近く変わってきますのでまずは銀行系のファクタリング会社から見積することをおススメします。

● 債権譲渡登記が必要な場合がある

高額取引や一部契約では、債権譲渡登記を求められることがあります。

これは

「この売掛金の権利はファクタリング会社にある」という登記です。

注意点としては、

- 登記が残る可能性がある

- 銀行融資の審査に影響することがある

将来の融資を考える場合は事前に金融機関へ相談するのが安全です。

ファクタリングを利用する場合、担当の方と電話することになるので、

「債権譲渡登記はしたくないです」とお伝えしてください。

私が仕事でお話している金融機関の方もコンサルの方も、

債権譲渡登記はしないほうが良いと仰っていました。

なぜかと言うと「ファクタリングを利用する財務状況」だと判断されるからです。

これはあくまで個人的な意見ですが、

「登記してほしくないと金融機関が言うのであれば、

つなぎの短期融資をしてください」とお願いしてみても良いと思います。

買取価格が高額・入金までに時間がかかる売掛債権の場合、

債権譲渡登記がないと審査が通らないことがあります。

実際、800万利用したい時に債権譲渡登記してほしいと言われました。

過去の入金履歴を提出・客先からこの日に入金するとメールを入れていただき、

それを証拠として提出したら債権譲渡登記はなしで利用することが出来ました。

● 常用すると資金繰りが悪化する可能性

ファクタリングはあくまで「一時的な資金調達手段」です。

繰り返し利用すると、

- 手数料負担が増える

- キャッシュフローが改善しない

という状態になることもあります。

● 悪質業者に注意

一部には不透明な手数料や契約を行う業者も存在します。

必ず以下を確認してください。

- 手数料の明確な提示

- 契約書の内容

- 償還請求権の有無

ファクタリングはどんな人に向いている?

ファクタリングは次のような方に向いています。

- 入金サイトが長く資金繰りが厳しい

- 銀行融資がすぐには使えない

- 一時的に資金ギャップを埋めたい

- 急な支払いが発生した

ファクタリング会社によって手数料や対応スピードは大きく異なります。

私が実際に利用した会社については、こちらの記事でまとめています。」

【実体験】ファクタリングおすすめ3社|経理が実際に使って比較しました

ファクタリングは資金繰り改善に使える?経理の結論

ファクタリングは、売掛金を早期に現金化できる便利な資金調達方法です。

特に中小企業や製造業のように、

「売上はあるのに資金が不足する」業種には有効な選択肢になります。

銀行融資とは違い入金のスピードがめちゃくちゃ速いので、

一時的な資金ショートを回避することが出来ます。

とは言え、ファクタリングの手数料は決して安くありません。

300万利用した場合、手数料は30万~35万発生します。

継続的に利用していくと毎月、手数料分が損失になります。

だからこそメリット・デメリットを理解した上で、

冷静に判断することが重要だと思います。

一番大切なのは「資金をショートさせないこと」です。

まずは「遅らせられる支払いはないか?」を確認してみてください。

材料費・外注費の場合「請求書カード払い」を利用する方法もあります。

クレジットカードの利用額内で請求書を支払うことが出来ます。

メリットとしてはファクタリングより手数料が安い(3%ぐらい)です。

詳しくは別記事で解説しているので気になる方はご覧ください。

請求書カード払いとは?支払いを先延ばしできる資金繰り改善方法を解説

なるべく「取引先に迷惑をかけず、手数料の安い方法」を考えていきましょう!

「経営者は孤独だ」と言われるように、不安な日々を過ごしていると思います。

もしこのブログの情報がお役に立てるのあれば、こんなに嬉しいことはありません。

私が実際に資金繰りをしていく中で、

おすすめの情報があればブログで発信していきます。

最後まで読んでいただきありがとうございました!

コメント